금융위원회 최종구 위원장은 지난 1월 25일 ‘가계부채관리 점검회의’에서 가계부채 리스크 요인을 4가지로 지적했다.

➊가계부채 절대규모, ➋시장금리 상승에 따른 상환부담 증가, ➌전세대출, ➍개인사업자대출 문제를 위험요인으로 지적한 최 위원장은 이에 대해 모두 긴장감을 가져야 할 것을 언급했다.

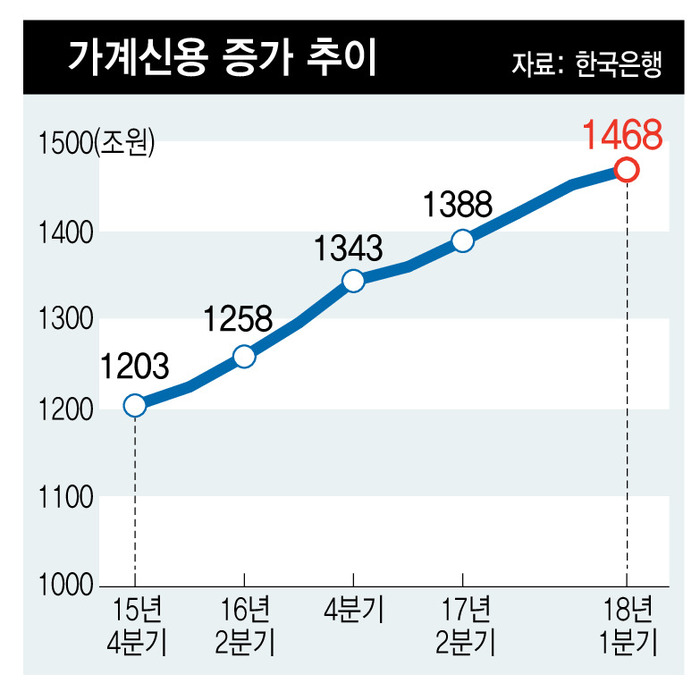

최 위원장은 가계부채가 GDP 규모에 근접한 수준까지 커지면서 채무 상환부담이 증가하면서 소비성향이 하락하는 등 경제활력을 저하시키는 요인으로 작용하고 있다고 지적했다. GDP 대비 가계부채 비율이 한국의 경우 2017년 97.5퍼센트에 달했으며 2016년 OECD평균은 67.3퍼센트인 것으로 나타났다. 한국 가계 평균소비성향은 2008년 75.9퍼센트, 2012년 74.1퍼센트, 2016년 71.1퍼센트오 나타났다.

시장금리가 상승할 경우 취약차주 중심으로 채무 상환부담이 증가할 것으로 전망했다. 또 전세대출과 관련, 국지적인 수급불일치 등으로 전세가가 하락하고 임대인이 받았던 보증금을 반환하지 못할 가능성이 존재한다고 말했다.

개인사업자 대출의 경우 상호금융·저축은행권 중심으로 가파른 증가세를 보이고 있으며, 이는 부동산·임대업에 편중이 심화되는 상황이라고 설명했다. 2018년 9월 업권별 증가율에 관해 상호금융이 38퍼센트, 저축은행이 37.6퍼센트, 은

행이 9.6퍼센트 증가한 것으로 나타났다. 또 2015년에 비해 업종별 대출액이 제조업(19→15%)과 도소매업(16→14%)이 감소한데 비해 부동산‧임대업(33→40%)은 증가한 것으로 나타났다.

Stone Choi.